26 Mart 2018 / CEFIS

2017 yılı son çeyrek büyümesi bu hafta Perşembe günü açıklanıyor. Yılın tamamına dair büyüme oranını ve kompozisyonunu da göreceğimiz veri öncesinde Simditahmin büyüme modelimize temel teşkil eden değişkenlere bir göz atmak istedik. Özellikle 3. çeyrekte gördüğümüz ve sürpriz sayılacak kadar kuvvetli %11.1’lik büyümenin ardından gelecek yavaşlamanın boyutu 2018 büyüme görünümü açısından da önem arz ediyor.

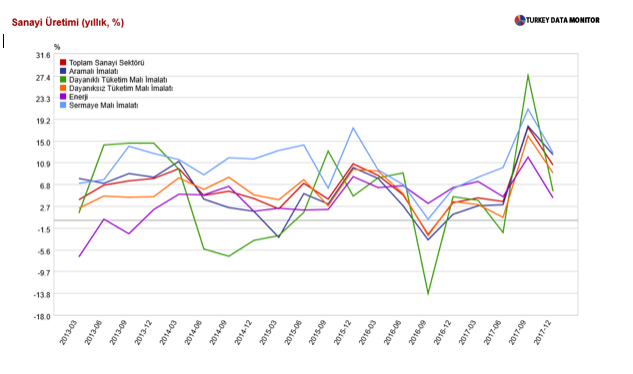

GSYH tahminlerinde en çok kullanılan büyüme göstergelerinden sanayi üretimi TUIK tarafından önemli bir revizyona uğradı. Böylece önceki serilere göre %7.5 büyüyen son çeyrek sanayi üretimi artışı %10.5 oldu. Sanayi üretimi son çeyrekte oldukça güçlü bir resme işaret etse de önceki çeyrekteki %17.7’lik büyümeye kıyasla önemli de bir yavaşlamayı gösteriyor. Ayrıca üçüncü çeyrekte %31’lik artışla büyümeye büyük katkıda bulunan dayanıklı tüketim malları ile ilgili olarak sanayi üretim endeksinde %27.4’ten %5.5’e gerileme de 3. çeyrek sonunda son bulan ÖTV teşvikinin beyaz eşya alımlarını öne çektiğini gözler önüne seriyor. Sermaye malı imalatında yavaşlama dayanıklı tüketim malları kadar dramatik olmasa da %21.0’den %12.8’e gerileyen üretim artışı yatırım büyümesinde de önemli bir geri çekilme göreceğimizi gösteriyor.

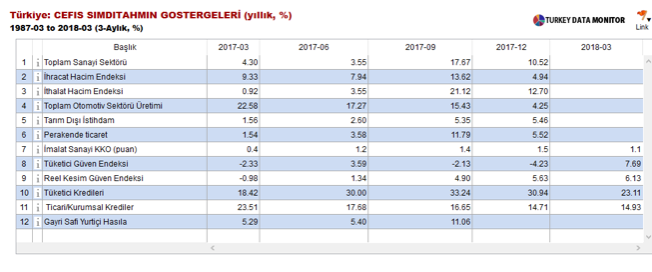

Sanayi üretimi dışında göstergeleri değerlendirmek istersek aşağıdaki tabloada GSYH’ı tahmin etmek için modelin kullandığı verilerin 2017 4. çeyrek yıllık büyüme oranları gösterilmektedir. Buna göre tarım dışı istihdam ve reel kesim güveni dışındaki tüm göstergeler dördüncü çeyrekte üçüncü çeyreğe nazaran daha kötü bir görünüm sergiliyor.

Bunlar arasında özellikle otomobil üretiminde ve perakende ticaretteki yavaşlama dikkat çekiyor. Otomotiv üretiminde 3. çeyrekte görülen %15.4’lük artış, yerini %4.25’lik bir büyümeye bırakmış durumda. Perakende ticaretteki %11.8’lik performans da son çeyrekte %5.5’a düşmüş.

Kredi Garanti Fonu’ndan dönüşlerin yeniden kredi olarak tahsis edilmesi kredilerin büyümeyi tahmin etme gücünü zayıflatıyor. Ancak yine de yıllık artışlar hem tüketici hem de ticari/kurumsal kredilerde hafif de olsa bir yavaşlama gösteriyor.

Pozitif tarafta ise istihdam artışı ve reel kesim güveninin büyümeye destek olduğunu görüyoruz. Reel kesim güven endeksi 3. Çeyrekte önceki seneye göre %4.9 artış gösterirken son çeyrekte artış oranı %5.6’ya yükselmiş durumda. Ayrıca teşviklerin etkisiyle toparlanma gösteren tarım dışı istihdam artışı da son çeyrekte %5.35’ten %5.5’e hafif bir artış gösterdi. Son çeyrekte diğer göstergeler tüketim tarafında bir yavaşlama göreceğimize işaret ediyor ancak istihdam artışı bu yavaşlamayı sınırlayacak bir unsur olacaktır.

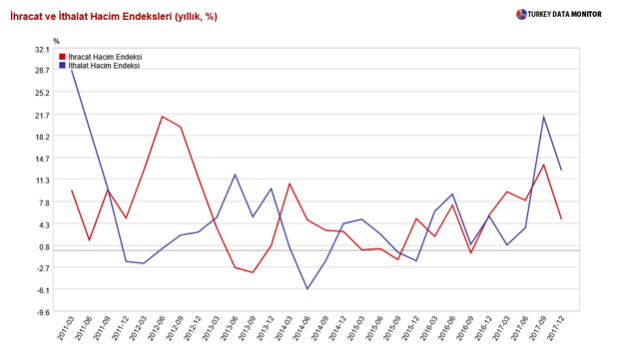

Miktar endekslerine bakacak olursak dış talep 3. çeyrekte olduğu gibi 4. çeyrekte de büyümeye negatif katkıda bulunacak. 3.çeyrekte %21.1 olan ithalat artışı 4. çeyrekte %12.7’ye geriledi ancak ihracat tarafında 3. çeyrekte gördüğümüz %13.6’lık büyüme 4. çeyrekte yerini %4.9’luk bir artışa bıraktı. Dolayısıyla ithalatta bir yavaşlama görmemize rağmen ihracatta istediğimiz performansı yakalayamamamız dış talebin büyümeye katkısında bir iyileşme görmemizi engelliyor.

Özetle GSYH içinde hem tüketim hem yatırım tarafında bir yavaşlama bekliyoruz; ayrıca dış talepten de istediğimiz katkıyı göremiyoruz. Öte yandan devam eden istihdam teşviki ve yurtdışından sermaye girişinin etkisiyle zayıf bir büyüme performansı da görmeyeceğiz. Yukarıdaki bilgiler ışığında Simditahmin.com olarak 4. Çeyrek GSYH büyümesini piyasa beklentisinin üstünde %7.66 olarak tahmin ediyoruz ve 2017 yılı GSYH büyümesini ise %7.45 olarak beklemekteyiz.