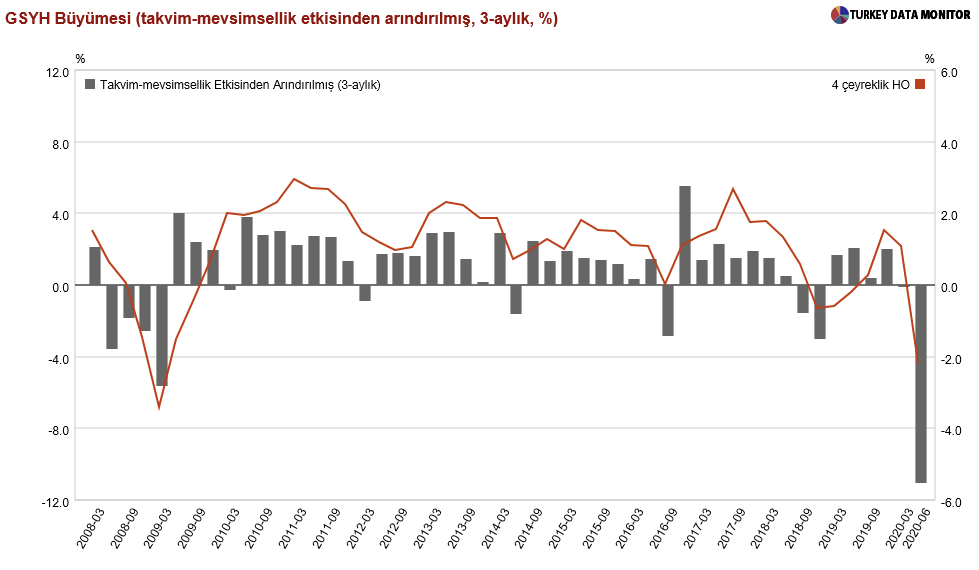

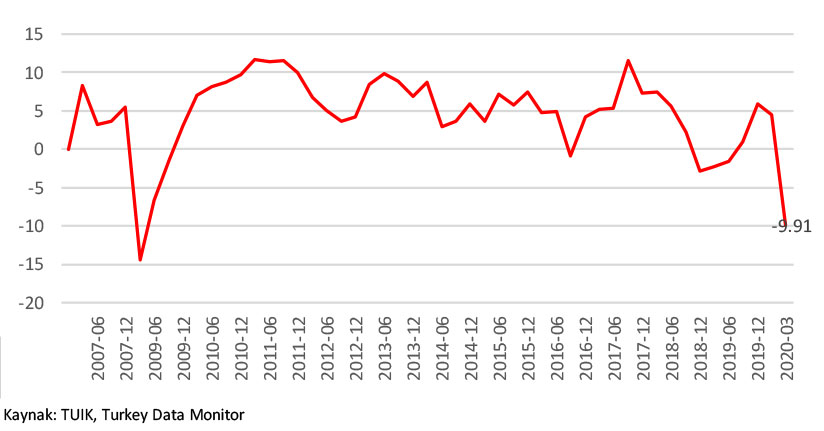

GSYH’DE SERT DÜŞÜŞ

Korona virüs salgınının en çok etkilediği ikinci çeyrekle ilgili öncü göstergeler ekonomide sert bir daralma yaşayacağımızın sinyalini vermişti. Beklentilerin %10 civarında olduğu ekonomik daralma TUIK’in açıkladığı verilere göre %9.9 olarak gerçekleşti. Bizim beklentimiz %9.5 seviyesindeydi. Takvim etkisinden arındırılmış büyüme oranı yıllık bazda %10,0 olurken, takvim ve mevsimsellikten arındırılmış GSYH bir önceki çeyreğe göre %11 daralma gösterdi. 2. çeyrekte 1.04 trilyon lira seviyesinde olan nominal GSYH ise 4 çeyrek toplam bazda 4.48 trilyon liraya yükseldi.

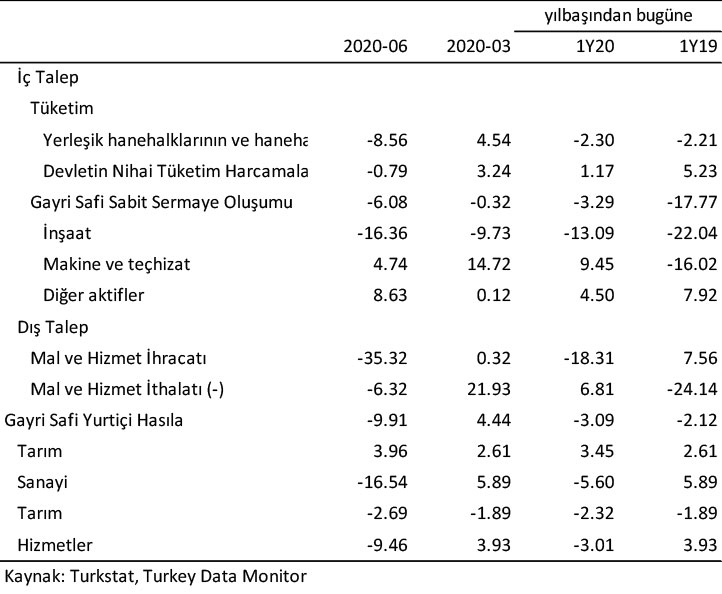

Harcamalar tarafından büyüme verilerinin detayına bakıldığında özel tüketim büyümesinin önceki çeyrekte görülen %4.5’lik büyümenin ardından %8.6 daraldığını düştüğünü görüyoruz. İkinci çeyrekte tüketici harcamaları arasında da en büyük düşüş %28.8 ile giyim, ayakkabı gibi tüketim mallarını içeren yarı dayanıklı tüketim mallarında görülmüş, dayanıklı tüketim mallarında düşüş %0.9 ile sınırlı kalmış. Öte yandan hanehalkı tüketim grupları arasında yer alan hizmetler salgının özellikle hizmet sektörünün faaliyetlerini durdurmuş olmasına paralel şekilde %25.4 daralma göstermiş. 2. çeyrekte salgının ekonomik etkilerini hafifletmek için pek çok önlem alınmış olsa da bu önlemler kamu harcamalarından ziyade borç ötelemeleri ve bankacılık sistemine ve dolayısıyla reel sektöre likidite desteği şeklinde gerçekleşti. Nitekim GSYH verileri de 2. çeyrekte kamu harcamalarının önceki seneye göre büyüme göstermeyip tam tersine %0.8 düştüğünü gösteriyor.

2018 yılının 3. çeyreğinden itibaren yıllık bazda daralma gösteren 2019’un son çeyreğinde %0.6’lık büyüme ile daralma bölgesinden çıkan sabit sermaye oluşumu önceki senenin aynı dönemindeki %-20.85’lik kuvvetli negatif baza rağmen bu yılın ikinci çeyreğinde %6.1 daralma gösterdi. Daralmanın ardındaki ana neden ise yine inşaat yatırımları oldu. İnşaat yatırımları geçen senenin aynı dönemine göre %16.4 küçülürken makine ve teçhizat yatırımları ile diğer yatırımlar sırayla %4.7 ve %8.6 büyüme gösterdi. Kapasite kullanım oranı veya makine teçhizat üretimi gibi öncü göstergelerden takip ettiğimiz yatırım talebi en kötünün geride kaldığını teyit ediyor ancak henüz salgın öncesi dönem seviyelerine ulaşılabilmiş değil ve ulaşılabilmesi için ekonomik canlanmanın kesintisiz bir şekilde devam etmesi gerekiyor.

Salgının ekonomik etkilerini en derinden hissettiğimiz sektör hizmet sektörü olmakla birlikte ikinci en derin yarayı alan kesim ihracatçılar oldu. 2Ç20’de ihracat geçen senenin aynı dönemine göre %35.3 daralırken ithalat düşüşü %6.3 ile daha sınırlı düzeyde kaldı. Buna dayalı olarak önceki iki çeyrekte sırayla büyümeyi 5.5 ve 4 puan aşağı çeken dış talep bu yılın ikinci çeyreğinde büyümeyi 7.8 puan aşağı çekti. Önümüzdeki dönemde ihracatta hafif toparlanma ile bu durumun bir parça düzeldiğine şahit olabiliriz ancak salgının tüm dünyada yarattığı hasar ihracat performansımızın yavaş yavaş iyileşme göstereceğine ve dış talebin katkısının önemli ölçüde negatif kalmaya devam edeceğini gösteriyor.

Salgının yarattığı hasarın en derinden hissedildiği hizmet sektöründe daralma %9.5 olurken, alt sektörlerden toptan ve perakende ticaret, ulaştırma, depolama, konaklama ve yiyecek sektörlerini içeren hizmetler %25 ile en büyük düşüşü gösterdi. Sanayi üretiminde daralma %16.5 olurken imalat sanayi üretimi %18.4 düşüş gösterdi. İnşaat yatırımlarındaki bozulmaya paralel şekilde inşaat üretimi %2.7 azaldı. Öte yandan yılın ilk çeyreğinde bir önceki yıla göre %2,6 büyüyen tarımsal üretim ikinci çeyrekte %4.0 büyüme gösterdi.

Yılın ikinci yarısına dair sınırlı sayıda veri yayınlanmış durumda ancak reel kesim güven endeksi, PMI gibi ankete dayalı veriler ekonominin hızlı bir toparlanma içinde olduğunu ve hatta pandemi öncesi döneme dönüldüğünü gösteriyor. Öte yandan kapasite kullanımı, ticari krediler gibi reel veriler ise ekonomik toparlanmayı teyit ederken henüz pandemi öncesi seviyelerin gerisinde olduğumuzu gösteriyor. Mevcut piyasa dalgalanması, borçlanma maliyetlerinde artış, global zayıflığın ihracat üzerine negatif etkisi gibi unsurlar pandeminin yarattığı hasardan çıkma hızının sürdürülebilir olmadığını düşünmemize neden oluyor. Bu doğrultuda 3. ve 4. çeyreklerde düşük tek taneli büyüme oranları bekliyor ve 4. çeyrekte önceki senenin aynı ayında görülen %5.96’lık yüksek baz nedeniyle üçüncü çeyrekten daha düşük bir büyüme oranı görebiliriz. Beklentilerimize paralel bir ikinci yarı performansı yılın tamamında GSYH’nin %1.2’lik bir daralma göstermesine neden olacaktır.